Trinvis indførelse af borgerløn over 10 år

Af Jens Wamsler.

En trinvis indførelse af borgerløn, f.eks. over en 10 årige periode, vil give mulighed for at indføre en skattefri borgerløn på 1.200 kr. månedligt for børn under 18 år, 6.500 kr. månedligt for 18-25 årige, 7.000 for 26-29 årige og på 8.000 kr. for alle over 29 år, og holde skatteprocenten under 50 for indkomster på under 400.000 kr. årligt ved stort set helt at afvikle de eksisterende overførselsindkomster og afvikle skattefradragene.

I dag betales topskat af indkomster over 498.900 kr. årligt. Det betyder, at de betaler en marginalskat på over 50 pct.

For at finansiere, at marginalskatten for indkomster under 400.000 kr. holdes under 50 pct., må der opkræves en ekstra skat på 10 pct. af indkomster over 400.000 kr. Det vil indbringe et årligt provenu på ca. 15 mia. kr.

Hvis man ønsker en ensartet skattepct. for al indkomst, kan man alternativt hæve skatteprocenten til 51.

I det følgende argumenteres videre for en finansiering med en skat på 49,5 pct. suppleret med en topskat.

De foreslåede lavere beløb i borgerløn til de under 30 årige skal ses i lyset af, at de i dag i mange tilfælde får en overførselsindkomst, der er mindre end 8.000 kr. pr. måned. Det gælder SU, som er 6.090 kr. pr. måned (ca. 5.600 kr. efter skat) og kontanthjælp til udeboende under 30 årige uden forsørgerpligt, som er 7.272 kr. pr. måned (ca. 6.000 kr. efter skat).

Det foreslåede beløb på 1.200 kr. om måneden i borgerløn pr. barn koster ca. 17 mia. kr. årligt og kan finansieres ved omlægning af de eksisterende børne- og ungeydelser og børnetilskud. Borgerlønnen til børn svarer til, hvad de 3-6 årige børn får i dag, medens det er noget mindre end, hvad de 0-2 årige får, og noget mere end, hvad de 7-17 årige får. Særlige ydelser til f.eks. børn af enlige bortfalder. Det foreslås, at denne omlægning af børneydelserne til en borgerløn til børn først sker midt i den 10 årige periode for en trinvis indførelse af borgerløn, således at børnefamilierne får mulighed for at tilpasse deres økonomi til denne omlægning.

De indkomsterstattende overførselsindkomster udgør i dag ca. 292 mia. kr. årligt. Medlemsbidrag til a-kasser ca. 11 mia. kr. Der vil være en administrativ besparelse ved afskaffelse af overførselsindkomster, herunder især på jobcentre, som vurderes til ca. 17 mia. kr. årligt. Herudover foreslås, at personfradraget i skatten afskaffes, det vil forøge skattegrundlaget med ca. 200 mia. kr., og at rentefradragsretten og de ligningsmæssige fradrag afvikles over en 10 årig periode. Det vil yderligere forøge skattegrundlaget med ca. 172 mia. kr.

Ved en trinvis indførelse af borgerløn kunne man starte med at afskaffe personfradraget. Det vil give mulighed for at indføre en borgerløn på 1.500 kr. til alle o. 18 år. Man kan så løbende forhøje skatteprocenten, aftrappe skattefradragene, hæve borgerlønnen og gradvis afvikle de eksisterende overførselsindkomster.

Om afvikling af overførselsindkomster

Afviklingen af de eksisterende overførselsindkomster år for år afpasses efter de årlige stigninger i borgerlønnen. Det vil være hensigtsmæssigt, at ændringerne er beskedne i de første år, så modtagerne får mulighed for at tilpasse sig til de ændrede forhold. I det følgende er peget på nogle af de forhold, der må tages i betragtning ved afvikling af de forskellige overførselsindkomster. En specifik plan for afvikling af de enkelte overførselsindkomster vil ikke blive fremlagt her. En sådan plan vil forudsætte en nærmere analyse af de enkelte modtagergruppers forhold og vil afhænge af, hvilke politiske aftaler der kan indgås herom.

SU

Kan afskaffes, når borgerlønnen når op over 5.000 kr. om måneden, svarende nogenlunde til SU i dag efter skat.

Arbejdsløshedsdagpenge, sygedagpenge, barselsdagpenge, feriedagpenge

Kan afvikles ved, at lade det nuværende medlemsbidrag til a-kasser finansiere en forsikringsordning, der hviler i sig selv.

Hvis forsikringsordningen også skal omfatte dagpenge under sygdom og barsel, bliver der behov for en fordobling af bidragene, d.v.s. fra ca. 500 kr. pr. måned til 1.000 kr.

Indtil borgerlønnen efter de 10 år er kommet op på 8.000 kr. om måneden må staten supplere borgerlønnen for de ledige forsikrede, så den kommer op på de 8.000 kr. pr. måned.

Efterløn

Afvikles ved, at man ikke kan tilmelde sig ordningen mere. De, der har indbetalt til ordningen, kan enten få pengene tilbage eller bevare retten som et tillæg til borgerlønnen. Der vil være mulighed for en privat forsikring.

Kontanthjælp

For kontanthjælpsmodtagere uden børn ligger en borgerløn på 8.000 kr. pr. måned Ikke så langt fra kontanthjælpen i dag.

For kontanthjælpsmodtagere med børn vil overgang til borgerløn betyde en markant indtægtsnedgang.

Det kan derfor være hensigtsmæssigt at have en indkomstafhængig tillægsydelse til børnefamilier, der ikke har indkomst ud over borgerlønnen.

Førtidspension, tilskud til fleks-, skåne- og seniorjobs og revalideringsydelse

Kan afvikles ved, at dem, der i dag er tilkendt ydelserne, fortsætter med at få den, men ingen nytilkendelser.

Det kan overvejes, om der skal introduceres en udvidet arbejdsskadeforsikringsordning, som kan finansiere et tillæg til nogle af dem, der efter gældende regler får tilkendt førtidspension

Folkepension

Pensionister, der har indtægter af betydning, f.eks. i form af en arbejdsmarkedspension, får i dag kun folkepensionens grundbeløb på 6.237 kr., som er skattepligtigt. Efter skat er det ca. 5.200 kr. En borgerløn på 8.000 kr. pr. måned er noget højere. Dette modsvares imidlertid af, at skatten på arbejdsmarkedspensionen bliver højere, når skattefradragene bortfalder.

Enlige pensionister uden andre indtægter vil i dag med fuldt pensionstillæg få ca. 9.400 kr. udbetalt.

For de, der får dette tillæg i dag eller har udsigt til at få det inden for de nærmeste år, vil det være rimeligt, at de beholder et tillæg svarende hertil, når der indføres borgerløn. For nye pensionister foreslås, at det særlige pensionstillæg til enlige bortfalder.

Tillæg til borgerløn efter 10 år

Ved indførelse af borgerløn bør princippet være, at en erhvervet ret til en ydelse ikke tages fra nogen.

Der vil fortsat efter 10 år være en del, der har opnået ret til førtidspensioner efter den gældende lov, og som derfor bør have ret til et tillæg til borgerlønnen svarende til forskellen mellem borgerlønnen og deres tilkendte førtidspension.

Der vil endvidere efter 10 år fortsat være en del enlige folkepensionister, som har fået tilkendt folkepension med fuldt pensionstillæg som enlige, og som derfor bør bevare retten til at få udbetalt forskellen mellem borgerlønnen og en folkepension med fuldt tillæg til enlige.

Det foreslås herudover, at der reserveres et beløb til et tillæg til børnefamilier uden anden indtægt end borgerløn.

I alt foreslås, at der til de nævnte formål afsættes 12 mia. kr., således at der ud af de eksisterende overførselsindkomster på 292 mia. kr. kun regnes med, at de 280 mia. kr. er afviklet efter den 10 årige overgangsperiode.

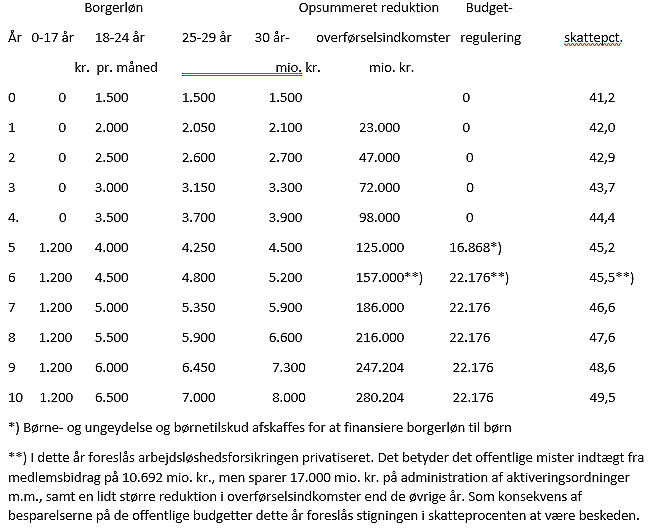

Model for trinvis indførelse af borgerløn

En trinvis indførelse af borgerløn kunne f.eks. se sådan ud:

Dokumentation

Beregningerne af såvel status efter 10 år som en mulig vej dertil år for år fremgår af vedhæftede regneark Borgerloen_makro_trinvis indførelse.

Beregningerne er foretaget med en ”alt-andet-lige forudsætning”. Det vil sige en forudsætning om, at indkomstdannelsen og de offentlige udgifter, der ikke indgår som en del af modellen, fortsætter som hidtil.

Det er ikke fordi, vi tror, at alt fortsætter som hidtil. Men fordi en ”alt-andet-lige forudsætning” er et objektivt grundlag for at regne på konsekvenser af mulige adfærdsændringer. Man kan så herfra regne på, hvad det vil betyde for økonomien, hvis folk vil arbejde mindre eller mere, når de får borgerløn.

Hvis vi i et borgerlønssamfund tager udgangspunkt i, at borgerlønnen skal udgøre en bestemt procentdel af de samlede indkomster i samfundet, f.eks. 32 pct, som det er i vores model, jf. celle W7 i regnearket, vil det medføre en selvregulerende effekt. Falder samfundets samlede indkomster, vil borgerlønnen falde, og der vil være et øget incitament til at arbejde. Omvendt vil en stigning i samfundets samlede indkomster betyde, at borgerlønnen stiger, og incitamentet til at arbejde mindskes.

Totalberegning efter 10 år:

Skattesatsen efter 10 år sættes ind i D7.

Månedlig borgerløn for de enkelte aldre, der skal gælde om 10 år, sættes ind i D30-D52.

Feltet O23 indeholder spareforslag. Det er her: Alle eksisterende overførselsindkomster (AA76), dog bortset fra de 12 mia. kr., der ikke vil være bortfaldet efter 10 år + besparelse på administrationen (AA79) – medlemsbidrag til a-kasse-forsikringen (AA77).

Dette spareforslag fratrækkes finansieringsbehovet (O22), bestående af borgerløn (O5) + skatteprovenuet i dag, der som udgangspunkt antages om 10 år at skulle dække de samme udgifter som i dag (N24).

Dette finansieringsbehov sammenholdes med skatteprovenuet ved borgerløn (N25), hvori der er regnet med et forøget skatteprovenu som følge af afskaffelse af fradragene (AA78 –de forskellige fradrag fremgår af felterne AL40 + AL46-AL53), og en formindskelse af skattegrundlaget som følge af bortfald af overførselsindkomster (AA76-12 mia.) samt provenuet fra topskatten på indkomster over 400.000 kr., der fremgår af cellen AS104.

Forskellen giver saldoen på de offentlige budgetter (O27), som gerne skulle ligge så tæt som muligt på 0 (+/- 500 mio. kr. er acceptabelt).

Beregning af ændringerne år for år

Beregning af, hvordan ændringerne kan se ud år for år, fremgår af rækkerne 10-19.

Her er år for år regnet med forøgelsen af borgerlønnen (søjle D) og nedjustering af overførselsindkomsterne (søjle C).

Nedjusteringerne år for år kan varieres efter den politiske prioritering. Det afgørende er, at nedjusteringerne samlet set over de 10 år bliver på ca. 280 mia. kr. (C20), da det sammen med de 12 mia., der ikke vil være bortfaldet efter 10 år, giver 292 mia. kr., svarende til de samlede overførselsindkomster i dag (AA76). De opsummerede nedjusteringer af de eksisterende overførselsindkomster fremgår af søjle N.

Skatteindtægterne år for år fremgår af søjle J. Andre budgetændringer fremgår af søjle M.

Øvelsen er herefter med en passende justering af skattesatsen (søjle L) år for år at få en nogenlunde balance på de offentlige budgetter (søjle B). Som for totalberegningen gælder det, at saldoen på det offentliges budget gerne skal holde sig inden for +/- 500 mio. kr.